非NZ Resident (比如WHV)理论上不能加入。

47.提问:是只有拿到PR之后交kiwisaver才有用吗? #

答:没有PR也可以交,只是原则上PR才可以。如果公司出错做了kiwisaver,kiwisaver发现的时候你已经是resident了,交的部分也认。除非后面有计划留下来, 否则不要交,如果你一直不是PR,那就一直取不出来交的这些钱。

48.提问:请问有人说kiwisaver有各个银行的产品不同是什么意思? #

答:kiwisaver是投资产品就像理财基金。如果交kiwisaver,一定要好好选fund 。kiwisaver 也可以停,需要填申请表。

有关KiwiSaver, https://www.sorted.org.nz/guides/kiwisaver-which-fund-suits这个网站挺好的,不少银行以外的provider也不错,银行的fund中规中矩。进了一家可以迁到另一家,可以随便换。每年自己交1000多,政府会赞助521左右。政府的赞助跟退税没关系,不是像退税一样把钱给你,是把那500多计入到kiwisaver里,交了之后一般到65岁才能取,kiwisaver 就是一个不能赎回的基金。

http://fundfinder.sorted.org.nz这里有所有provider的比较,五年的年化收益率,各个provider也有自己的报表。

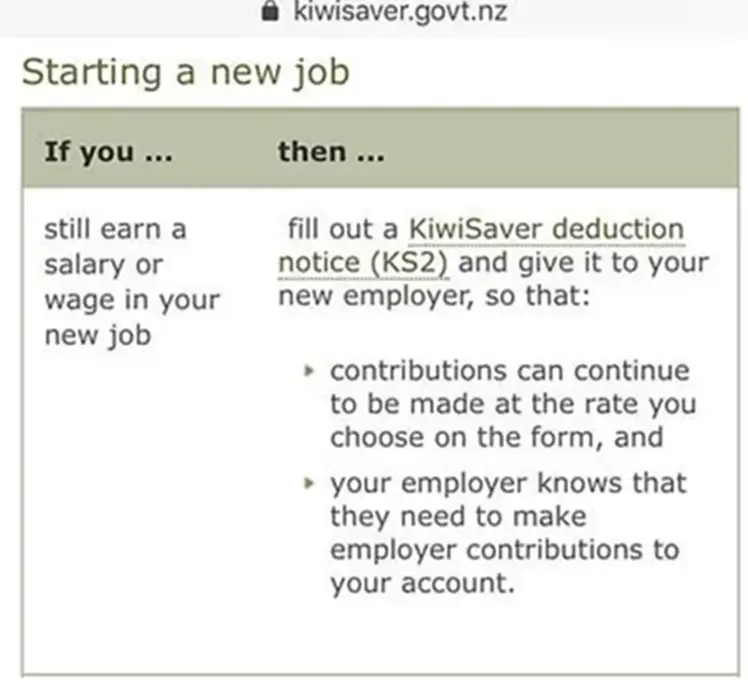

49.提问: 大家如果已经是KiwiSaver 了,如果换雇主,是不是不需要重填表格? #

答: 要填KS2那张,不然新雇主不知道帮你扣缴多少。

50.提问:Kiwi saver员工是怎么交的? #

答:员工交KiwiSaver是扣税后交的,所以不会再交税了。你和公司要持平,你交多少公司交多少,不能你交3%,公司给你8%

51.提问: Kiwisaver收益不都一样吗?具体怎么算的? #

A :不一样的。kiwisave有很多套餐,就跟你买基金股票一样,不同的收益也不一样。感觉区别不大。如果想投资还是自己投资好。kiwisaver有不同的provider。要对比收益率,费用和风险奥,别只看收益

http://www.fundfinder.sorted.org.nz/,这个是最棒的对比网站,简单易懂。先看自己大概的风险偏好, 然后看fund类型,然后再对比不同的provider。加入kiwisaver以后会自动随机给你分配一个provider不满意的话可以换。每个provider经营若干funds有点像基金。如果你不想交了可以申请saving suspension。

我觉得最大的吸引点是相当于工资增长3% 不要白不要。直接跟你们公司的会计说就行要填个IRD的表,填好表交给公司就行了 。kiwisaver provider不一定是银行

kiwi saver是自己付3%,公司付你可以选3% 4% 8%。kiwi saver 公司至少付3%,有的公司会给更多, 有人说买房贷款,因为你有贷款可以少交税,算下来会得更多的钱。

个人贷款可以抵税,投资房可以,因为投资房收入要缴税,相对成本可以抵税。不是投资房的话也行,但是你得是自雇。需要home office,这种贷款和利息可以抵一部分。kiwi saver 账户存够大约1100纽,NZ政府奖励你大约520纽。这相当于获利50%的存款。你存3%,公司必须至少给你3%,这相当于100%利息的存款。kiwi saver的其他好处是买房的时候,比如基督城低于60万纽还是65万来着,NZ政府还能给你2万纽的补助,前提是你得有kiwi saver 3年以上, 我没去查存kiwi saver的钱是不是免税, 听说是免税的,但是没有确认。Kiwi saver也不用存30年,买房可以一次性支取。重大疾病可一次性支取。永久离开NZ可一次性支取。Kiwi saver 的利息不是免税的, 如果不提供IRD号的话利息要按28%计算。Provider 是AMP ,有账户可以随时登录查看的,还可以换利息比较高的产品。貌似有20家左右的基金公司可以选择更换,默认的是你的公司选定的。所以三年内没有买房打算还行。永久离开或者重大疾病什么的,还是买房的补贴最实在。

52.提问:请问如果有两份工作,kiwisaver 是否要求两家雇主,即全职和兼职的,都交contribution? 如果兼职的雇主没有给填kiwisaver 的表,也就是没有给我交contribution,这个会有啥影响么?我准备申请kiwisaver suspension,在通知雇主的页面同时出现了两个雇主让我选,我不知道是选择通知一家还是两家,因为兼职那家应该没有给我交 #

答: 正常应该都交吧。但是没交也不影响啥。这个毕竟也不是强制的,个人自愿交就交的,不像国内那种五险一金漏了就落不了户